◆ OCTOBRE 2021

LA

NEWSLETTER

La gestion financière, un exercice complexe

Quand on observe que l’économie de la France représente moins de 3% de la richesse mondiale, il est essentiel pour un gestionnaire d’actifs d’être capable de dépasser nos frontières. Quelles zones, quels pays privilégier ? Pendant combien de temps ? Quels sont les risques géopolitiques qui pourraient survenir ?

Reconnaissons que l’exercice n’est pas simple.

Un bon gérant doit être capable de démontrer une réelle ouverture d’esprit, une approche globale. Il doit disposer de l’appui d’analystes, d’économistes pour l’accompagner dans ses réflexions. Son environnement de travail doit lui laisser la liberté d’exprimer ses convictions et de les mettre en œuvre.

Un bon gérant peut faire des erreurs, pour autant qu’elles ne soient pas répétitives. Notre métier est d’identifier ces bons gérants, de les suivre dans le temps.

L’expérience démontre que celui qui gère lui-même a tendance à prendre plus de risques qu’un professionnel, notamment en se basant sur les performances des indices de marché. Ces dernières se révèlent parfois trompeuses. Si les gains sur une courte durée peuvent être impressionnants, il peut en être autrement dans la durée. Pour ceux qui éprouvent un intérêt personnel à la gestion de portefeuille, nous leur suggérons de ne pratiquer cet exercice que sur une partie de leurs avoirs, le reste pouvant être délégué aux professionnels sélectionnés.

Cette stratégie permet de se mesurer, de se comparer, tout en conservant une maîtrise des risques grâce à la diversification.

Arnaud Gosset-Grainville

Gérant fondateur

PATRIMOINE

OUVRIR UN PER POUR SES ENFANTS

Connaissez-vous les atouts du PER individuel ?

Dans notre newsletter de février dernier, nous vous exposions les caractéristiques du Plan Épargne Retraite, avec tous les avantages apportés par la souplesse de cette nouvelle enveloppe, ainsi qu’un détail de la fiscalité à l’entrée et à la sortie.

Pour mémoire, parmi les 3 compartiments envisageables, le plus utilisé à l’heure actuelle est le compartiment individuel « PERin ». Ce dernier peut être alimenté par des versements volontaires, ainsi que par transfert des anciens contrats PERP, Madelin… Les versements peuvent être déductibles de la base imposable IR dans la limite du plafond indiqué chaque année sur votre avis d’imposition.

L’un des avantages apportés par cette enveloppe est que le PER individuel est ouvert à tous. Il n’y a pas de condition liée à la situation professionnelle ou à l’âge. Il est donc possible d’en ouvrir pour chacun de ses enfants, même mineurs, ce qui permet :

- D’une part de déduire les montants versés sur les contrats des enfants de la base imposable à l’IR du foyer (tant qu’ils sont rattachés fiscalement au foyer, et toujours dans la limite des plafonds indiqués sur votre avis d’imposition).

- D’autre part de commencer à transmettre un capital à ses enfants, tout en conservant une certaine maîtrise. En effet, les fonds investis au sein du « PERin » sont en principe bloqués jusqu’à la retraite, sauf pour certains cas de déblocage anticipés, notamment l’acquisition de la résidence principale.

> Nous nous tenons à votre disposition pour vous accompagner dans vos réflexions, vous présenter en détails les modalités d’ouvertures et les avantages du PER individuel.

Maÿlis Gosset-Grainville

Family Officer

FINANCE

MARCHÉS FINANCIERS

VERS UNE ANNÉE SANS ACCROC ?

La performance de bon nombre d’indices boursiers – Eurostoxx, S&P 500 ou MSCI World – dépasse le niveau de +20% depuis le début de l’année, signe d’un optimisme sans faille, malgré des restrictions toujours en place à cause de la crise sanitaire, et un essoufflement des perspectives de croissance.

Seule ombre au tableau, la Chine, un temps en avance sur la reprise économique, a vu ses indices boursiers dégringoler après des annonces de réglementations plus sévères sur plusieurs secteurs clés d’activité, et l’Asie en général en incluant le Japon, n’est plus du tout l’eldorado constaté en 2020.

À titre d’exemple, le MSCI Chine a perdu -9% sur les 8 premiers mois de l’année, et le Nikkei 225 (indice représentatif des actions japonaises) a stagné sur la même période.

Ces bons résultats (hors Asie) s’expliquent par :

•Un policy mix (conjugaison des politiques monétaires et budgétaires) historiquement ultra-favorable,

•Une reprise économique plus vive que prévu

•Des résultats d’entreprise largement au-dessus du consensus.

Aux États-Unis, après des résultats du T2 exceptionnels, la dynamique de révisions est restée haussière malgré le variant et ses effets sur l’activité au T3. Ainsi, les prévisions atteignent désormais +46% pour 2021 après une baisse de -14% en 2020.

En zone euro, les prévisions atteignent +60% pour 2021 après -34% en 2020. Par ailleurs, le décalage cyclique européen et le potentiel d’accélération au niveau mondial, une fois le variant sous contrôle, permet d’envisager une croissance des Bénéfices Par Action (BPA) de l’ordre de +15% pour 2022.

Sur le plan macro-économique, la dynamique de croissance montre des signes de plafonnement depuis un niveau élevé.

Le variant Delta est largement diffusé dans le monde et la tendance épidémique est désormais en amélioration au niveau mondial. Cela est de bon augure pour la mobilité encore très faible au cours des semaines précédentes.

Néanmoins, les difficultés sur la chaîne de production mondiale et la pénurie de main d’œuvre vont continuer de peser sur l’activité dans les prochaines semaines.

Reste la question de l’inflation qui a surpris, il faut bien le dire, la plupart des observateurs, à la fois par son ampleur et par sa possible persistance. En effet, les chiffres pour l’instant restent élevés et l’aspect transitoire relevé par la plupart des économistes semble moins évident.

Dans ce contexte, les politiques monétaires ne peuvent rester inertes, en particulier aux US, où les tensions inflationnistes sont plus élevées qu’en Europe.

La FED (Banque Centrale Américaine) a donc annoncé son intention de réduire progressivement son soutien quantitatif actuellement de 120 milliards de dollars par mois avec l’objectif de l’annuler d’ici un an.

CONCLUSION

Cette rentrée se déroule dans un environnement toujours porteur avec une croissance mondiale qui semble s’essouffler certes, mais à un niveau plus élevé que ce que laissait présager la crise sanitaire il y a quelques mois, et avec des résultats d’entreprise assez époustouflants. Toutefois, les soutiens puissants et inédits à la croissance vont progressivement diminuer, ce qui pourrait perturber à minima les marchés obligataires et pousser les investisseurs à augmenter leur niveau de sélectivité sur les actions.

> Dans un contexte marqué par des niveaux de valorisation très élevés, en particulier aux US, nos gérants sont amenés à prendre leurs bénéfices pour certains ou revenir sur des zones plus attractives en termes de valorisations, comme l’Europe ou bien l’Asie pour d’autres.

FOCUS SUR LES INDICES

SONT-ILS IMBATTABLES ?

Il est d’usage dans l’industrie de la gestion d’actifs de comparer l’évolution des fonds à des indicateurs ou indices de marché. Certains indices sont largement connus et médiatisés à l’image du CAC 40 en France ou du S&P 500 aux US et ils ont la réputation d’être représentatifs de l’économie du pays ou de la zone géographique couverte.

Cette affirmation est pourtant loin de faire l’unanimité car ces indices ont la caractéristique d’être composés de titres pondérés en fonction de leur capitalisation boursière. Cela a comme principal effet de donner plus d’importance aux géants de chaque secteur.

Ce phénomène, qui consiste finalement à privilégier les grosses capitalisations s’est considérablement amplifié avec l’essor de la gestion indicielle qui a eu pour effet principal de diriger les nouveaux flux vers des titres qui s’étaient déjà fortement appréciés, provoquant une sorte de phénomène auto-réalisateur.

◆

Exemples

Les as de la technologie américaine (les GAFAM) ont réalisé un tel parcours boursier qu’ils pèsent environ 25% de l’indice S&P 500.

Dans ce contexte, difficile pour un gérant d’actifs, de construire un portefeuille aussi déséquilibré avec 5 valeurs pesant 25% du total des actifs gérés ! Dans un portefeuille équipondéré, ces 5 titres ne devraient peser que 1%, ce qui représente une différence radicale

En Europe, la concentration est moins flagrante mais si l’on retient l’exemple de l’indice français, on réalise également sans peine que certains secteurs comme les valeurs de luxe et dans une moindre mesure le secteur financier, sont largement surreprésentés.

◆

Dès lors, la comparaison est-elle pertinente ?

La réponse n’est pas simple car s’il faut bien comparer la performance des fonds à des indicateurs, il est également nécessaire de garder un certain recul sur les indices, compte-tenu des déséquilibres évoqués.

En effet, les gérants d’actifs, soucieux pour la plupart d’obtenir une forte diversification dans la construction de leur portefeuille, n’acceptent que rarement d’avoir une telle concentration jugée dangereuse et facteur de volatilité et donc de risque.

Il peut être utile du coup de comparer également la performance d’un fonds avec ses pairs en retenant par exemple comme autre indicateur la moyenne de la catégorie à laquelle appartient le fonds en question.

Notons que dans le cadre de la gestion des compartiments S.Tempo, la comparaison entre les 7 fonds (ou celle de chaque fonds avec la moyenne des 7), est tout à fait pertinente car ces fonds ont les mêmes objectifs et contraintes fixés par SAGIS.

> Ainsi, dans ce cadre, l’appréciation de la performance d’un fonds n’est pas faite par rapport à un indice mais par rapport à la moyenne des 7 fonds S.Tempo, cette méthode ayant comme effet positif de créer une véritable émulation entre nos gérants partenaires.

Didier Pruvost

Directeur des gestions

IMMOBILIER

LES SCPI DE BUREAUX

QUEL AVENIR DANS LE CONTEXTE POST COVID-19 ?

Ces deux dernières années, nos vies ont été totalement bouleversées et notre façon d’occuper l’espace également : développement du télétravail, explosion du e-commerce, nouvelles normes sanitaires…Ces nouvelles habitudes créent de nouveaux besoins qui peuvent avoir un impact sur le marché de l’immobilier.

Nous avons interrogé la société de gestion La Française, acteur incontournable des SCPI de bureaux.

Elle nous a confié qu’aucune correction sur les valeurs d’expertises n’est à déplorer pour l’instant, que les investisseurs étrangers reviennent peu à peu sur le marché et que les taux de distribution annoncés en début d’année pour leurs SCPI seront maintenus, et ce, sans puiser dans les réserves. La grande majorité des locataires a honoré ses loyers et c’est 98% du quittancement qui a été effectivement encaissé.

Si pour l’heure aucun bouleversement dans les habitudes des locataires n’est observé, une réflexion s’engage pourtant au sein des entreprises. Il s’agit souvent d’injonctions paradoxales : les preneurs sont partagés, entre, le désir de réduire les m² pour les ajuster au taux d’occupation réel induit par le télétravail, et la nécessité de maintenir des distanciations sociales suffisantes pour cause de protocole sanitaire. Au-delà des aspects sanitaires, les aspects règlementaires de « chinese wall » et autres contraintes de confidentialité ne sont pas forcément compatibles avec la tendance de co-working ou de flexoffice.

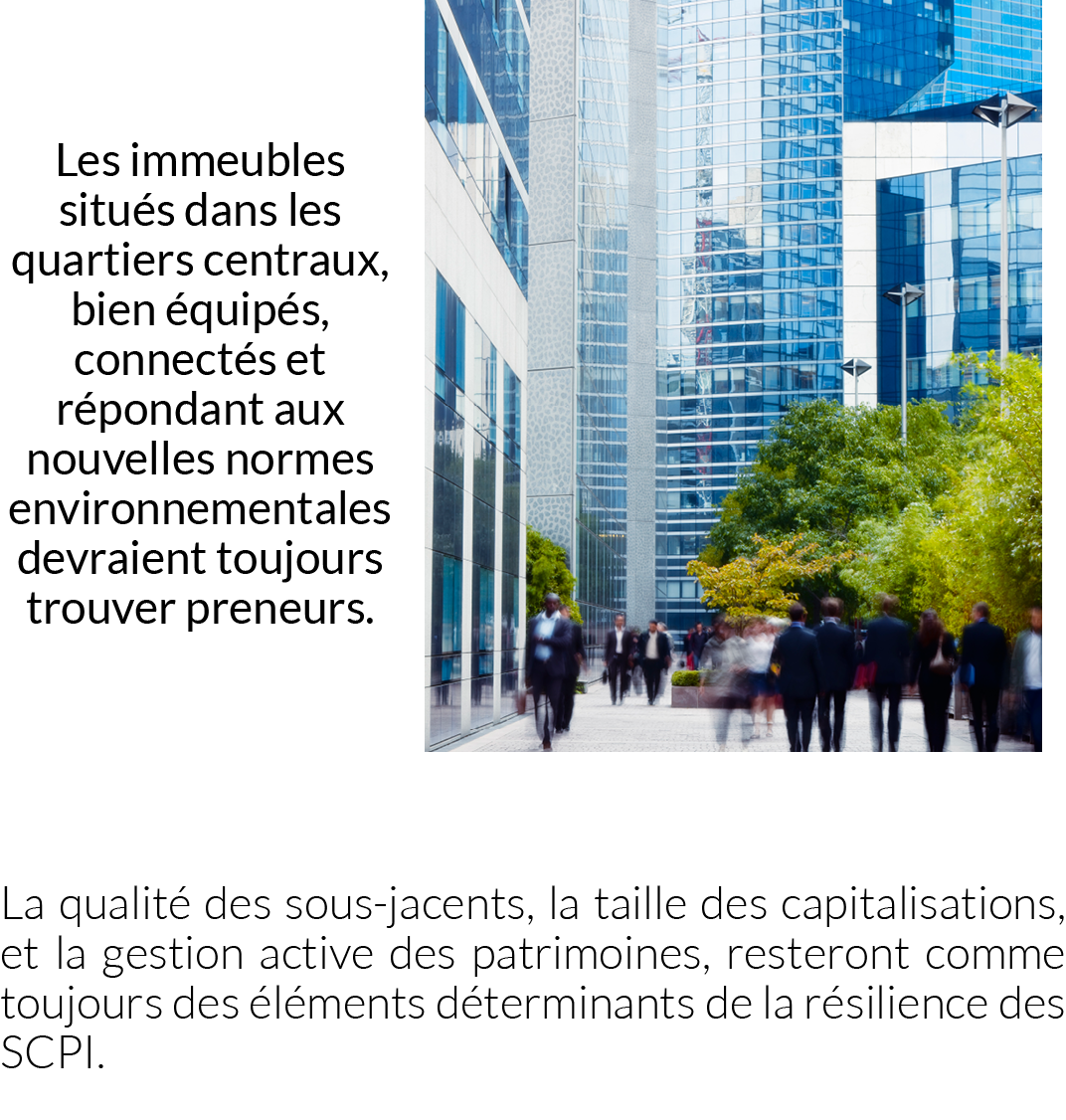

> En réalité, il est trop tôt pour dégager des tendances. En revanche le clivage s’accentue entre les immeubles « secondaires » et les immeubles « primes », centraux dans leurs emplacements, ultra connectés et respectant les nouvelles normes environnementales. La Française a mené dans les 5 dernières années une stratégie active de renouvellement du patrimoine de ses SCPI, près de la moitié des immeubles a été renouvelée. Les actifs qui constituent le patrimoine des SCPI de La Française sont de très bonne qualité et susceptibles de répondre aux demandes de locataires exigeants. Les 3 thématiques d’investissements de la société de gestion demeurent : le Grand Paris, l’Europe et l’Allemagne notamment, ainsi que le secteur de la santé.

◆

Quelques points de vigilance doivent être pris en compte.

Lorsque les mesures de soutien à l’économie s’arrêteront, certains locataires pourraient être fragilisés et avoir des difficultés à régler leur loyers, les revenus de SCPI en seraient alors impactés.

La généralisation du télétravail pourrait à termes diminuer la demande de mètres carrés. L’IEIF (institut de l’épargne immobilière et foncière) estime dans un communiqué de presse paru en janvier 2021, que si 41% des entreprises, instauraient 2 jours de télétravail par semaine, elles pourraient réduire de 27% la surface de bureaux qu’elles occupent actuellement. Si un tel scénario se réalisait, la diminution du besoin de surface pourrait tirer les loyers vers le bas et par voie de conséquence induire une baisse des valeurs d’expertise.

Quoi qu’il en soit, ce type de mutations prendra du temps. Les entreprises devront d’abord définir puis implémenter une nouvelle organisation du travail, adaptée à leur activité et à leur culture, validée par les représentants du personnel, tout en tenant compte des dates d’échéance des baux en cours…dans ce contexte on imagine mal les valeurs et les rendements de SCPI de bureaux s’effondrer.

Anouk Grenouilleau

Directeur du family office

AVERTISSEMENT

La valeur d’un investissement et les revenus attachés peuvent varier à la hausse comme à la baisse. Certains peuvent présenter des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Cette publication ne peut être reproduite en totalité ou partie sans autorisation. Les informations contenues dans ce document sont le reflet de notre opinion à la date d’édition, fondée sur des sources considérées comme fiables. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation de notre part de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers. Nous déclinons toute responsabilité en cas de pertes directes ou indirectes. Les données figurant dans cette publication sont fournies à titre d’information uniquement. Aucune information contenue dans cette publication ne constitue un conseil juridique ou fiscal.