◆ FÉVRIER 2021

LA

NEWSLETTER

Quel profil de risque adopter en 2021 ?

C’est la question centrale sur laquelle repose la mise en place de toute stratégie patrimoniale.

Au moment de la structuration d’un patrimoine financier, nous prenons en compte vos objectifs, votre horizon de placement et les mettons en perspective avec la conjoncture, pour bâtir une allocation d’actifs adéquate. Mais attention, ces critères ont probablement évolué aujourd’hui.

La baisse des taux d’intérêts, observée depuis plus de trente ans, nous a conduit dans un environnement de taux négatifs. La part spécifiquement sécuritaire d’un portefeuille n’existe plus. Il convient dès lors d’évaluer le coût pour protéger un portefeuille ainsi que de définir le seuil d’actions que l’on peut tolérer.

Ceux qui n’accepteraient pas plus de risque, ce qui est tout à fait compréhensible, devront s’attendre à des performances moindres, qu’il convient d’apprécier dans un contexte d’inflation quasi nulle, et de faible performance des placements les plus sécuritaires tels que le support en Euro des contrats d’assurance.

Vous l’aurez compris, il est indispensable de revoir régulièrement les stratégies initialement mises en place au regard de vos objectifs, des évolutions de conjonctures et de l’horizon de temps dont vous disposez afin de faire évoluer les profils de risque en conséquence. En ce début d’année, nous sommes à votre disposition pour un bilan complet.

Arnaud Gosset-Grainville

Gérant fondateur

ACTUALITÉ

BREXIT

Rappel : Plus de 4 ans après le référendum à l’occasion duquel la population britannique avait voté en faveur de la sortie du Royaume-Uni de l’Union Européenne, un accord de commerce a enfin été approuvé. Cet accord est mis en application de manière provisoire à compter du 1er janvier 2021. De ce fait, le droit de l’Union Européenne a cessé de s’appliquer au Royaume-Uni le 31 décembre 2020 à minuit.

> Quelles sont les conséquences du Brexit sur vos instruments financiers ?

• Les allocations des PEA (Plan d’Epargne en Actions) et PEA-PME devront être vérifiées. Ces enveloppes accueillent des actions d’entreprises cotées de l’Union Européenne et des placements collectifs (fonds, Sicav…) investis à 75% au moins en actions de ces entreprises.

• Les titres de sociétés dont le siège social est situé au Royaume-Uni ne seront plus éligibles au PEA/PEA-PME.

• La détention ou le maintien au sein de l’enveloppe de titres devenus non éligibles est un manquement aux règles du PEA entraînant la clôture du plan à la date où il a été souscrit.

Toutefois, une période de transition de 9 mois est tolérée afin de céder les titres britanniques des portefeuilles, soit jusqu’au 30 septembre 2021.

Nous nous tenons à votre disposition pour effectuer une revue de l’allocation de vos PEA/PEA-PME, ainsi que de l’ensemble de vos actifs.

Maÿlis Gosset-Grainville

Family Officer

FINANCE

UNE ANNÉE 2020

HORS NORME

Ouf, voilà l’année 2020 derrière nous ! Une année marquée par un « Cygne Noir » (Black Swan), le scénario le plus redouté par les stratèges de marché car par nature imprévisible et faisant voler en éclat toutes les prévisions économiques établies jusqu’alors.

• Une période inédite et riche d’enseignements qui prouve une fois de plus la résilience spectaculaire des marchés financiers.

Guerres, instabilités politiques, catastrophes naturelles, Brexit, terrorisme, et maintenant pandémies ne génèrent finalement qu’un surcroît de volatilité mais ne dérèglent pas durablement le bon fonctionnement de l’épargne et de l’investissement. Certes, cette résilience des marchés financiers n’aura été possible qu’au prix d’un soutien rapide, coordonné et puissant des autorités monétaire et budgétaire. Au passage, quelques dogmes Maastrichtiens se sont envolés concernant les niveaux de dettes publiques inférieurs à 60% du PIB (ce sera probablement deux fois plus pour la France à l’issue de cette crise) et concernant la fameuse règle sur les déficits budgétaires inférieurs à 3% du PIB.

Plus spectaculaire encore, pour la première fois les pays de l’Union Européenne ont réussi à se mettre d’accord sur un plan de relance budgétaire, ce qui aura pour effet principal la mutualisation d’une partie de la dette européenne.

Au chapitre des nouveautés, notons également que jamais autant d’argent n’aura été mis sur la table pour l’autre sujet brûlant du moment : la transition énergétique,

• Enfin, la question de la reprise économique est devant nous.

Reprise en U, en V, en W ou encore en K ? Le débat reste vif au sein de la communauté des économistes, et il semble difficile de trancher car les différentes régions du globe ne sont pas logées à la même enseigne. Par exemple la Chine a connu un rebond rapide (reprise en V), et les US semblent moins affectés que l’Europe. Dans cette zone, on a pu parler de reprise en K, illustrant une très forte dichotomie entre les secteurs. En revanche, les cartes pourraient être rebattues car depuis la découverte des vaccins en novembre dernier, les secteurs massacrés, à l’image des bancaires, de l’automobile, de l’aéronautique ou des valeurs sensibles au cycle économique, connaissent un rebond significatif qui pourrait tout à fait se prolonger en 2021, tant l’écart de valorisation reste exceptionnellement élevé.

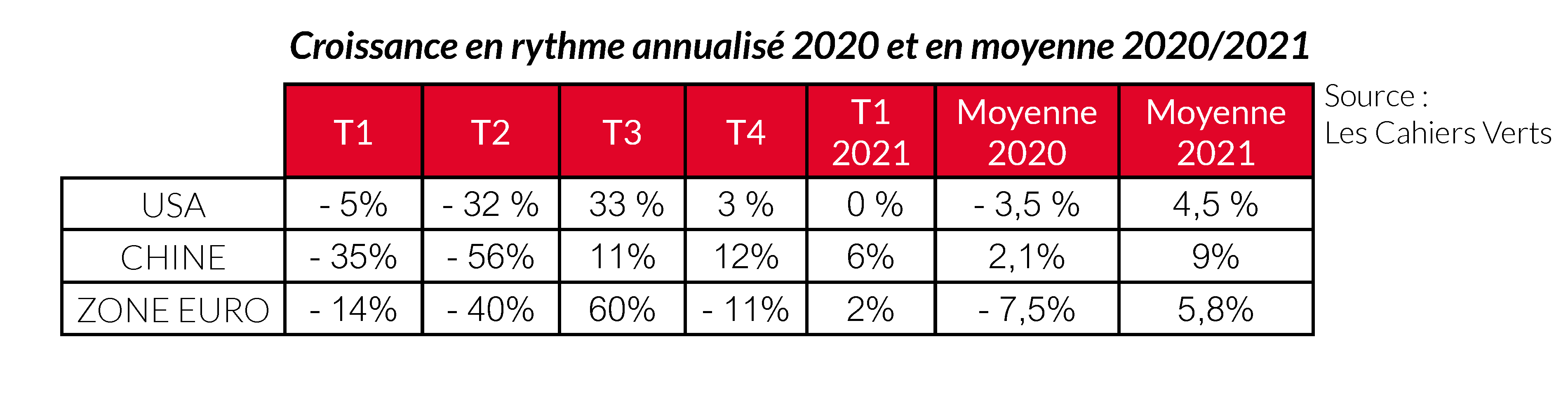

QUELQUES REPÈRES MACRO-ÉCONOMIQUES

Analyse

Ce tableau indique clairement que la zone euro a été la plus impactée par la pandémie en 2020, avec une contraction moyenne du PIB de -7,5%, contre seulement -3,5% aux US et une croissance encore positive à +2,1% en Chine. Il apparaît nettement que la Chine a été touchée en premier dès le début de l’année 2020, mais qu’elle a réussi à faire redémarrer très rapidement son économie avec une forte reprise au deuxième trimestre lorsque les autres régions du monde prenaient la crise de plein fouet. Il est clair également que la deuxième vague a été principalement localisée en Europe et qu’elle est largement responsable du différentiel de croissance avec les US.

MARCHÉS FINANCIERS

PERSPECTIVES

Cette année débute avec deux paramètres de soutien puissants pour les marchés financiers et en particulier pour les actifs dits risqués c’est-à-dire les actions et obligations à haut rendement.

•Premier paramètre de soutien : les politiques monétaire et budgétaire inédites par leur aspect accommodant, qui vont se prolonger aussi longtemps que nécessaire.

• Deuxième paramètre de soutien : l’implémentation progressive de vaccins a priori efficaces au sein des populations permettant d’envisager une reprise économique très substantielle. La force de ce rebond attendu sera probablement dépendant de la situation sanitaire au moins pendant le premier semestre de cette année, mais 2020 nous a également enseigné que la reprise était souvent plus forte qu’anticipée lorsque les contraintes sanitaires s’allégeaient.

Ces deux éléments de soutien poussent nos gérants à maintenir des taux d’investissement proches de leur plus haut historique, même si les niveaux de valorisation de certains secteurs de la côte apparaissent historiquement élevés. Certes, dans l’absolu certains secteurs peuvent sembler chers, en revanche en relatif, la prime de risque indique que les actions restent historiquement attractives notamment face à un marché obligataire caractérisé par près de la moitié de sa côte en territoire négatif. Les valeurs dites de croissance, c’est-à-dire procurant une forte visibilité sur leur profitabilité future restent très prisées par une bonne part de nos gérants. Toutefois, il est clair que notamment depuis l’annonce de la découverte de vaccins, certains gérants reprennent des positions sur des valeurs cycliques.

◆

Conclusion

2020 nous a à nouveau prouvé à quel point la diversification était indispensable pour naviguer par gros temps, diversification géographique, sectorielle, par style de gestion et enfin par gérant. Au-delà des différences notables de performances constatées en fin d’année, il est clair que les périodes de sur ou sous performances ne sont pas les mêmes pour les uns et les autres, d’où l’intérêt de bénéficier d’une plateforme de gérants activement surveillés.

Dans un contexte de reprise économique en ce début 2021, il est d’ailleurs possible (probable) que ce ne soit pas les mêmes gérants qui délivrent les meilleures performances au cours des prochains mois.

BILAN

SUR LES COMPARTIMENTS SAGIS INVEST

Analyse

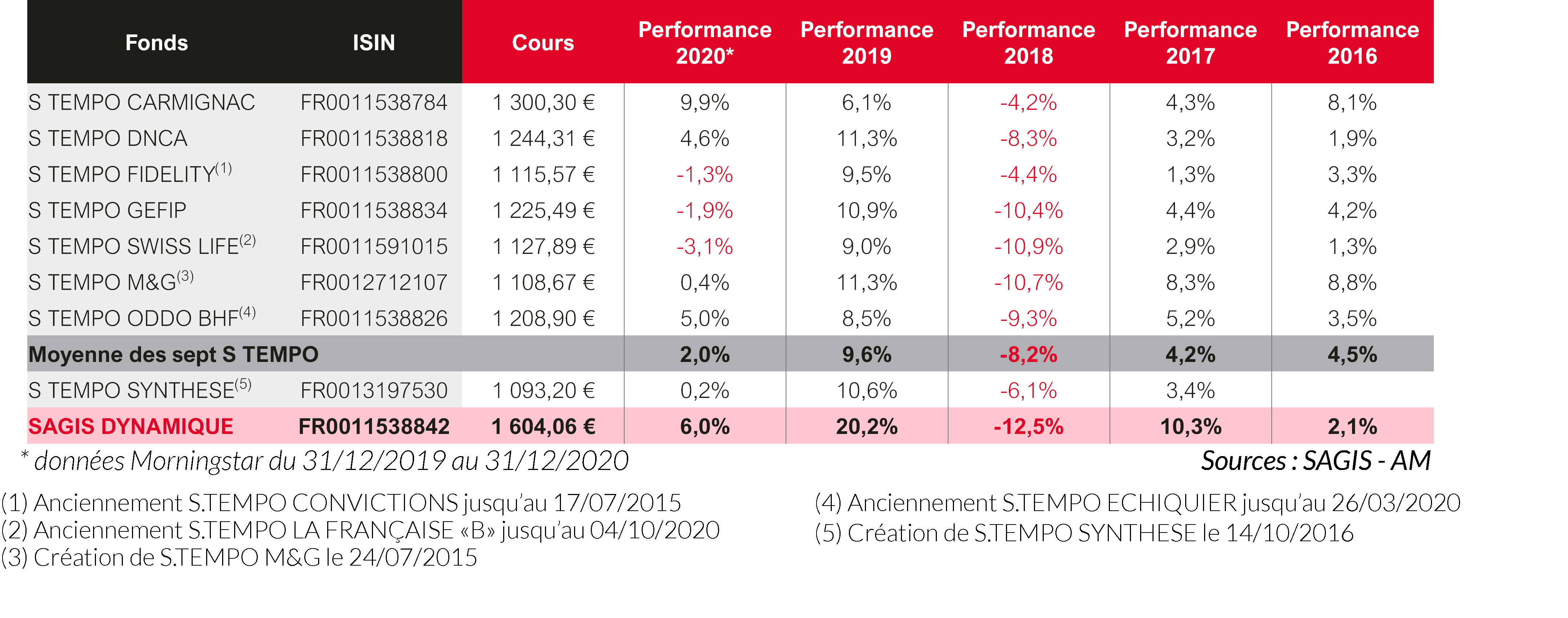

Analyse Jusqu’à l’effondrement du mois de mars, les différentes classes d’actifs ont été très corrélées entre elle, en particulier dans la panique et avant l’intervention des États et des Banques Centrales. Par la suite, la reprise a laissé place au contraire à une très forte dispersion entre les valeurs, secteurs ou styles de gestion. Au total, la performance moyenne des fonds Tempo a été de +2 % en 2020, avec une dispersion très forte entre les gérants compte tenu de ce contexte particulier de marché. Carmignac obtient une performance proche de 10 %, tandis que La Française AM que nous avons depuis remplacée par SwissLife AM est restée en territoire négatif. Cette dispersion renforce la nécessité d’une forte diversification du risque gérant, ce que nous appliquons également au sein du fonds Sagis Dynamique. Sa performance s’établit à +6% pour l’année 2020 avec également des différences de performances significatives entre les fonds qui composent le portefeuille.

Didier Pruvost

Directeur des gestions

PATRIMOINE

PER ASSURANCE

LE NOUVEAU PLAN ÉPARGNE RETRAITE

Le Plan d’Épargne Retraite (PER) est né de la loi PACTE en 2019. Il vise à simplifier et à rassembler dans une enveloppe unique, l’épargne retraite des français. Ainsi, les anciens produits d’épargne retraite tels que les PERP, Madelin, PERCO ou article 83… ne peuvent plus être souscrits, seuls les versements seront encore acceptés. Il sera possible de transférer ces anciens produits vers les nouveaux PER.

Quels avantages ?

Le nouveau PER permet la concentration de l’épargne retraite sur un seul produit. Il offre davantage de liberté au souscripteur qui aura notamment la possibilité de sortir jusqu’à 100% en capital : pour l’acquisition de sa résidence principale, lors de son départ à la retraite ou lorsqu’il atteint l’âge légal (62 ans aujourd’hui). La sortie en capital peut se faire en une ou plusieurs fois, sous forme de retraits partiels étalés dans le temps. La sortie en rente reste possible pour tout ou partie du capital. La portabilité offre également aux épargnants le pouvoir de transférer leur PER à la suite d’un changement de situation professionnelle et d’éviter ainsi le cumul ou la déshérence d’anciens contrats.

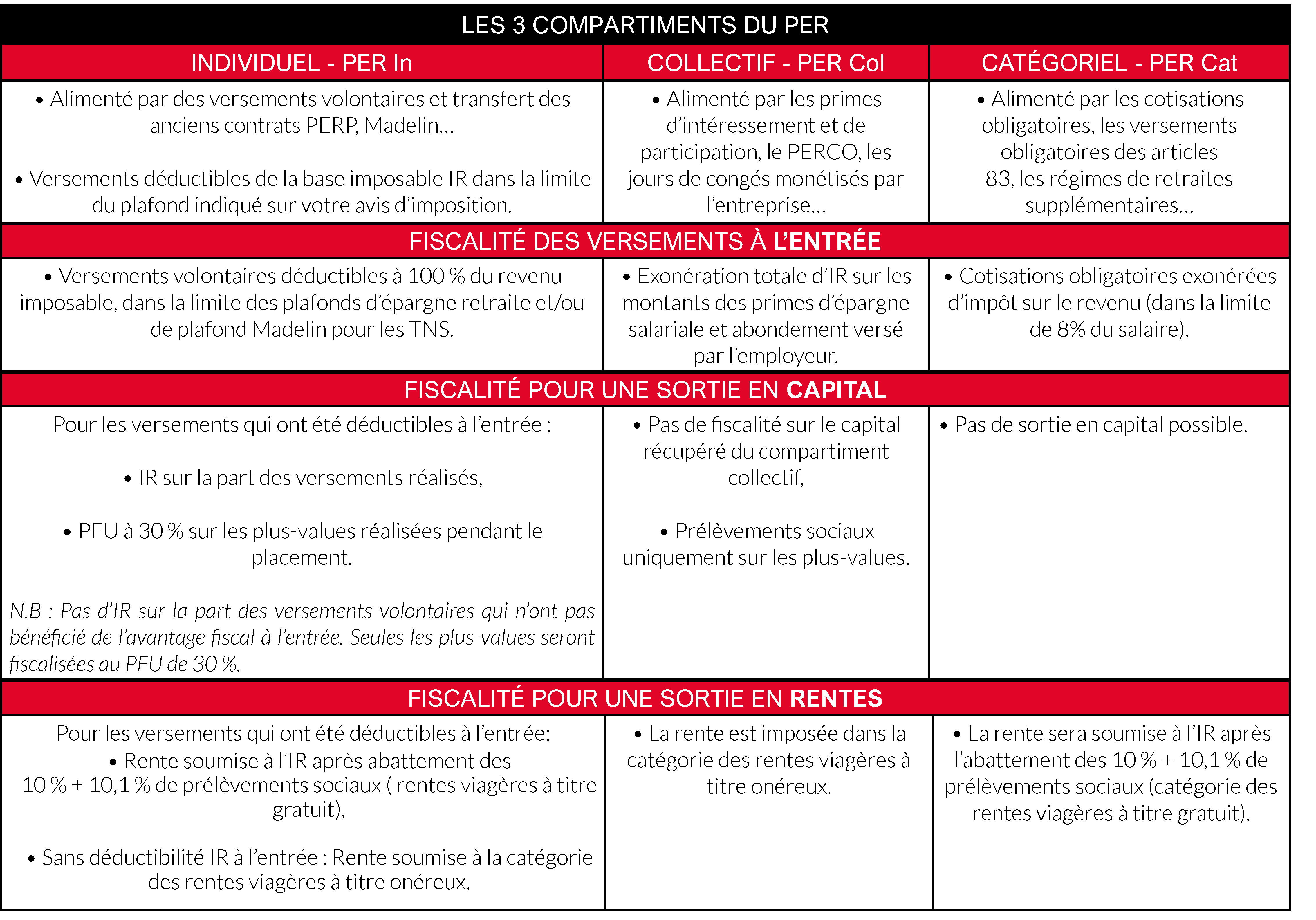

Trois compartiments coexistent au sein du PER avec ses spécificités propres en cas d’entrée ou de sortie. L’option d’une sortie en rente sera toujours possible pour les 3 compartiments, mais restera obligatoire pour le compartiment catégoriel.

Nous restons à votre disposition pour vous présenter cette nouvelle enveloppe.

Marion Delalande

Family Officer

AVERTISSEMENT

La valeur d’un investissement et les revenus attachés peuvent varier à la hausse comme à la baisse. Certains peuvent présenter des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Cette publication ne peut être reproduite en totalité ou partie sans autorisation. Les informations contenues dans ce document sont le reflet de notre opinion à la date d’édition, fondée sur des sources considérées comme fiables. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation de notre part de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers. Nous déclinons toute responsabilité en cas de pertes directes ou indirectes. Les données figurant dans cette publication sont fournies à titre d’information uniquement.