◆ SEPTEMBRE 2022

LA

NEWSLETTER

Comment le modèle de la régate inspire-t-il l’organisation de votre gestion financière ?

Plusieurs bateaux, de tailles équivalentes, manoeuvrés par des équipiers tant expérimentés qu’aguerris, sont en compétition sur un parcours imposé, à la merci des conditions météorologiques, des vents comme des courants. En général, il y a plusieurs manches. Avec, à chaque fois, un premier et un dernier.

Pour votre gestion financière, nous avons soigneusement sélectionné plusieurs sociétés de gestion, avec pour chacune une équipe à la manoeuvre pour suivre la même feuille de route, avec les mêmes écueils.

C’est bien une compétition entre les gérants partenaires. Ils se connaissent. Ils s’observent. Ils savent qu’ils sont étroitement surveillés et doivent rester compétitifs. Ils savent que nous pourrons accepter leur dernière place, s’il s’agit d’une seule fois. Ils savent que plusieurs dernières places peuvent être synonymes d’élimination.

Cette organisation façon régate démontre, depuis bientôt dix ans, sa pertinence. Certains courent depuis l’origine, d’autres sont venus remplacer des derniers.

Arnaud Gosset-Grainville

Gérant fondateur

LE PRÊT FAMILIAL

Il peut arriver que vous souhaitiez aider financièrement vos enfants, pour faciliter leur installation, ou pour un projet bien précis. Il est souvent d’usage de mettre en place une « donation-partage » afin de conserver une équité parmi les frères et soeurs, et de figer les valeurs au jour de la donation, afin d’éviter les complications le jour de la succession.

Toutefois, vos enfants peuvent ne pas avoir les mêmes besoins au même moment, ou alors vous n’avez pas forcément la capacité de tous les aider avec les mêmes montants à un instant donné. Il est alors possible de mettre en place un prêt familial, avec ou sans intérêts, remboursable en une ou plusieurs fois. Si le prêteur décède avant l’échéance finale, le solde à rembourser sera retenu sur la part successorale de l’héritier concerné. Cette méthode permet donc d’aider vos enfants au moment qui leur convient à chacun, dans des proportions que vous pouvez assumer, sans pour autant risquer de léser vos autres enfants.

Attention, afin de mettre en place un prêt familial, il convient pour le parent de signer un contrat de prêt, et pour l’enfant d’enregistrer une reconnaissance de dette auprès de l’Administration Fiscale. Nous nous tenons naturellement à votre disposition pour vous assister dans vos démarches.

Maÿlis Gosset-Grainville

Family Officer

FINANCE

LES EUROPÉENS EN PREMIÈRE LIGNE

FACE À L’EXPLOSION DES PRIX DE L’ÉNERGIE

Contexte macro-économique

Les Banquiers Centraux sont en première ligne en cette rentrée 2022, marquée par une inflation plus persistante que prévu, mais aussi par une activité économique assez résistante, notamment aux Etats-Unis, malgré un processus de resserrement monétaire bien entamé. Ainsi, le pilotage des taux d’intérêt semble plus que jamais délicat, il s’agit de refroidir la surchauffe inflationniste d’un côté et de ralentir la force de la croissance, sans provoquer une récession durable. Aux Etats-Unis, l’horizon semble s’éclaircir quelque peu à court terme, grâce à un marché du travail qui se détend lentement.

Le rapport de l’emploi du mois d’août a envoyé un signal rassurant sur le cycle de croissance et sur le chemin de politique monétaire qu’il conviendra d’adopter. D’une part, les créations d’emploi ont légèrement ralenti, tout en restant assez vigoureuses et d’autre part, l’augmentation du taux de chômage de 3.5% à 3.7%, a constitué un élément favorable à la réduction des pressions haussières sur les salaires. Ainsi, les anticipations de hausses de taux directeurs pour fin septembre sont passées de 75 bps à 50 bps, et le président de la FED va pouvoir poursuivre sa politique de resserrement avec un moindre risque de « casse » sur la croissance.

Par ailleurs, le graphique ci-dessous indique que la part de l’énergie dans la décomposition de l’inflation reste contenue aux US :

◆

En revanche, en cette fin d’été, la situation semble plus délicate pour l’Europe après l’annonce de Gazprom de laisser fermé le gazoduc Nord Stream 1. La Russie cherche ainsi à augmenter encore la pression sur les pays européens en pesant sur les prix du gaz pour renchérir en quelque sorte, le coût de leur soutien à Kiev, et en pariant sur une rupture de l’unité européenne. La menace d’une crise de forte ampleur cet hiver en Europe se précise et l’Allemagne semble particulièrement exposée en raison de sa dépendance aux approvisionnements russes.

Le gouvernement a donc validé le week-end dernier un nouveau plan de soutien de 65 milliards € (1.8% du PIB) incluant des mesures en faveur des ménages et des entreprises jusqu’à fin 2023 afin de réduire le choc négatif sur la croissance. De telles mesures doivent en effet permettre de limiter l’ampleur de la récession à venir en Allemagne et en Europe, mais risquent de compliquer la tâche de la BCE. En effet, une politique budgétaire plus accommodante pourrait imposer une politique monétaire plus restrictive (et la BCE a du retard de ce point de vue) pour enrayer durablement l’inflation.

Enfin, le graphique ci-dessous démontre que le défi européen est plus complexe à relever qu’aux Etats-Unis, avec une part de l’énergie très significative dans la formation de l’inflation en zone euro.

◆

Principales évolutions de marché sur les premiers mois de 2022

Ainsi, pour résumer, le contexte actuel est toujours caractérisé par une prévision de croissance pour 2022, revue en baisse, mais encore honorable, et une résurgence de l’inflation bien plus persistante que prévu.

De ce fait, les marchés obligataires ont continué logiquement leur mouvement de correction, avec des hausses de taux tout à fait significatives, voire inédites quant à leur rapidité. Ainsi, à titre d’exemple, les taux 10 ans américains sont passés de 1,5% fin 2021 à 2,8% fin avril 2022 et 3,2% le 5 septembre, et leurs homologues français de 0,2% à 1,3% puis 2.2% sur les mêmes dates.

Concrètement, cela se traduit par des baisses de cours quelques fois importantes, en fonction de la duration de l’obligation. A titre d’exemple, le Markit iBoxx Eur Liquid Corporate, un indice obligataire mondial représentatif, est en baisse de -9.9% depuis le début de l’année.

Les marchés d’actions ont également été touchés par ce nouveau contexte inflationniste, avec un recul de -17.7% pour l’indice représentatif de l’économie US, le S&P 500, et encore plus prononcé pour le Nasdaq (-26%) investi dans les valeurs technologiques américaines. Les bourses européennes ont également corrigé de -14.7% pour l’indice représentatif Stoxx 600.

Toutefois, un investisseur européen qui ne s’est pas couvert contre le risque de change aura plus que compensé l’écart de performance entre l’Europe et les US, puisque l’euro a baissé de -13% depuis le début de l’année pour s’établir en-dessous de la parité à 0,99 pour un dollar.

MARCHÉS FINANCIERS

CONCLUSIONS/PERSPECTIVES

Le choc inflationniste à venir risque d’être plus élevé et durable en Zone euro qu’aux USA. D’une part en raison de notre dépendance à l’énergie d’origine russe (gaz en particulier) et de la baisse de l’euro, mais aussi parce qu’au total, les politiques budgétaires (à travers les aides aux ménages) sont finalement plus accommodantes en Europe qu’aux Etats-Unis.

Ces mesures budgétaires pourraient entretenir l’inflation et pousser in fine la BCE à accélérer son resserrement monétaire.

En conclusion, nos gérants partenaires maintiennent un biais prudent dans leur allocation d’actifs, tant que les perspectives inflationnistes restent présentes. La diversification internationale devrait, encore une fois, être bénéfique, et les marchés américains en particulier, en avance sur le cycle, pourraient dans les prochains mois jouer un rôle d’amortisseur.

Par ailleurs, compte-tenu du chemin parcouru en termes de hausses de taux, les marchés obligataires pourraient également contribuer à amortir d’éventuels nouveaux chocs sur les actions, notamment en cas de récession.

Pour toutes ces raisons, même si les perspectives ne sont pas encore positives, loin de là, et même si le travail d’ajustement monétaire n’est pas terminé, il est probable que les conditions de marché redeviendront progressivement attractives au fil de l’année 2023. En attendant, il faut s’armer de patience…

Didier Pruvost

Directeur des gestions

◆

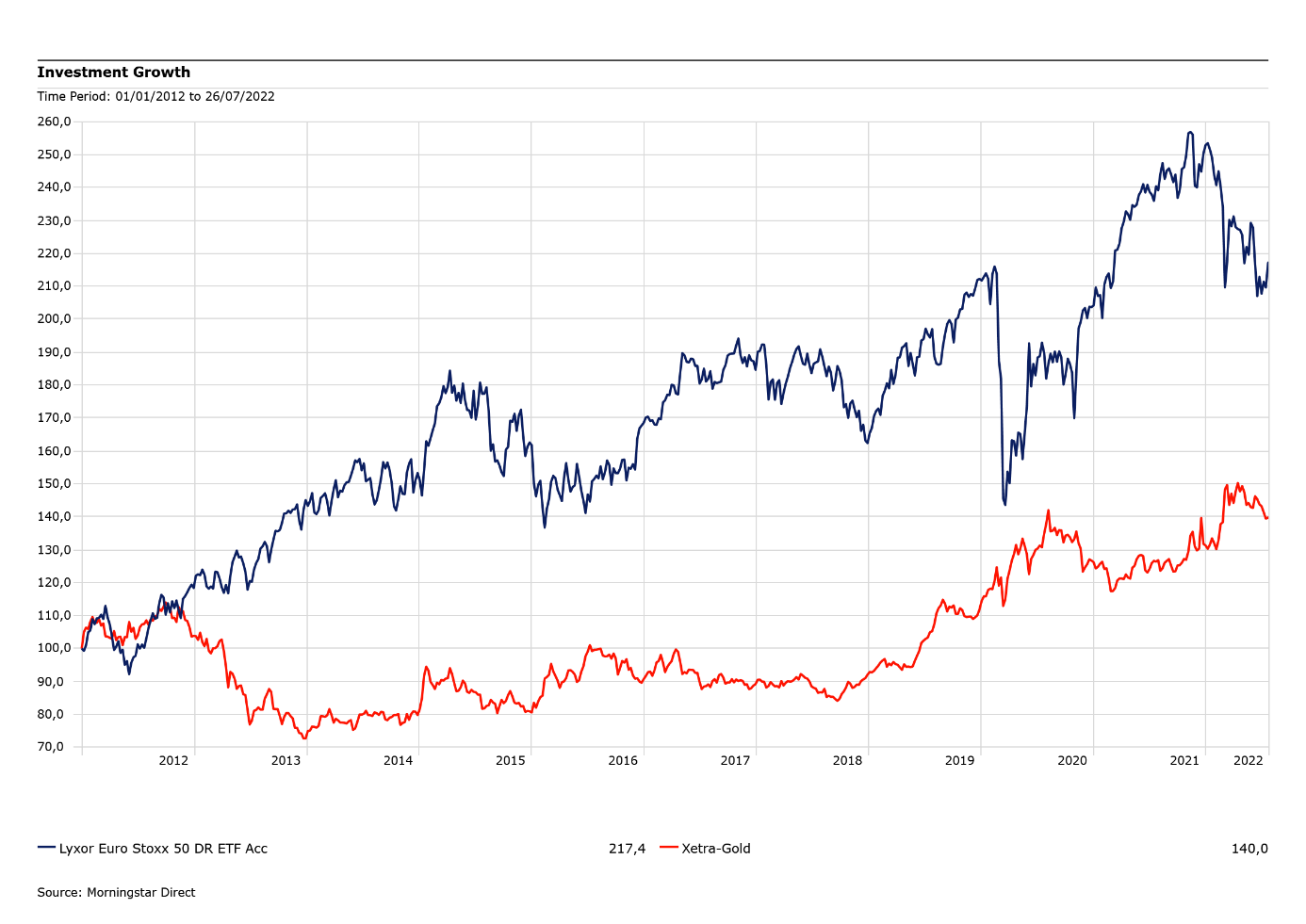

PATRIMOINE

L’OR, L’ETERNELLE

VALEUR REFUGE

De tous temps, le symbole de l’or en tant que valeur refuge a été très présent dans les esprits. Lorsque les marchés financiers s’agitent, le métal jaune fait des envieux.

Pour autant, l’amplitude des mouvements de l’or est bien moindre, sa volatilité plus confortable à vivre dans les périodes de remous et l’or se comporte souvent à l’inverse du cours des actions. En période de crise, il peut être tentant de s’y « réfugier », mais cela doit être considéré comme un investissement de diversification, et pour une part mineure du patrimoine global. D’ailleurs, un certain nombre de nos gérants partenaires utilise l’or comme outil de protection à l’intérieur de leurs portefeuilles diversifiés.

Quelle forme de détention ?

• L’or physique, la détention en direct : achat de lingots de 1kg, lingotins de 100g et différentes pièces en or (ex : Napoléon). L’inconvénient est le stockage, car c’est au client de sécuriser son investissement.

• L’or « papier », la détention indirecte : recours à des ETF (Exchange Traded Fund, qui suivent l’évolution d’un indice boursier), ou encore à des FCP (Fonds Communs de Placement) qui investissent dans l’or. Les parts d’ETF ou de FCP, dont la gestion est déléguée à un professionnel, peuvent être détenues via un compte titres ou un contrat d’assurance-vie ou de capitalisation.

• L’achat direct d’actions de sociétés aurifères : sélection de sociétés présentant des bilans sains et vraisemblablement capables de résister même en cas de baisse du cours de l’or. L’évolution du cours ne dépend pas de celui de l’or physique, il est adossé aux marchés financiers et aux aléas liés à la vie des sociétés aurifères.

Quelle fiscalité ?

Si l’or d’investissement est exonéré de taxes à l’achat, le prix de cession est quant à lui fiscalisé :

Les métaux précieux :

Deux régimes fiscaux sont possibles : la taxe sur la plus-value qui nécessite de présenter les justificatifs officiels de propriété. Un abattement est appliqué en fonction de la durée de détention : si la vente des métaux précieux a lieu au cours des deux premières années de détention, le vendeur doit s’acquitter d’une taxe sur la plus-value de 36,2 % (taux forfaitaire de 19% et prélèvements sociaux de 17.2%). À partir de 3 ans, un abattement de 5 % par an s’applique, ainsi après 22 ans de détention la taxe sur la plus-value devient nulle. En l’absence de justificatifs, le forfait « taxe sur les métaux précieux » de 11,55% s’applique sur le prix de cession.

Les objets précieux (bijoux en or et assimilés) :

Au-delà de 5 000 €, la « taxe forfaitaire sur les objets précieux » de 6,5% s’applique sur la totalité du prix de cession. En tout état de cause, cet investissement vient en complément d’une diversification de vos actifs, nous nous tenons à votre disposition pour effectuer un bilan patrimonial complet.

Emma Nogues et Maÿlis Gosset-Grainville

Cette communication vous est diffusée à titre d’information uniquement et ne constitue en aucun cas un conseil juridique ou fiscal

AVERTISSEMENT

La valeur d’un investissement et les revenus attachés peuvent varier à la hausse comme à la baisse. Certains peuvent présenter des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Cette publication ne peut être reproduite en totalité ou partie sans autorisation. Les informations contenues dans ce document sont le reflet de notre opinion à la date d’édition, fondée sur des sources considérées comme fiables. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation de notre part de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers. Nous déclinons toute responsabilité en cas de pertes directes ou indirectes. Les données figurant dans cette publication sont fournies à titre d’information uniquement. Aucune information contenue dans cette publication ne constitue un conseil juridique ou fiscal.