◆ JUIN 2023

LA

NEWSLETTER

L’éthique au cœur de la gestion

Sont couramment utilisés des termes tels que ISR (investissement socialement responsable), ou ESG (environnement, social, et gouvernance) signifiant, pour une gestion financière, le respect de critères « propres ». À ces engagements, peuvent venir s’ajouter d’autres critères, comme le climat ou le respect humain.

Ces notions sont devenues essentielles, en particulier ces dernières années. Les investisseurs sont de plus en plus exigeants, en recherche de sens pour leurs investissements.

Une règle consiste à bannir des secteurs controversés tels que l’armement, l’alcool, le tabac, les jeux de hasard, et la pornographie. On peut poursuivre en cherchant à éviter des activités comme la recherche sur embryons, ou les hydrocarbures jugés trop polluants.

Ceci étant, un grand nombre de titres peuvent être sujets à polémiques. Nous ne parviendrons pas à obtenir le respect intégral des critères précités. Sur les sept gérants partenaires des fonds S Tempo, six ont investi en 2022 sur LVMH, dont près de 10% du chiffre d’affaires repose sur l’alcool. Et cinq d’entre eux détenaient des actions Total Énergies, considéré comme un des plus grands pollueurs de la planète, mais par ailleurs comme l’acteur du secteur qui investit le plus dans les énergies renouvelables et propres.

L’éthique parfaite n’existe pas. Pour chaque valeur, vous trouverez tant de bonnes que de mauvaises raisons de s’y intéresser. Une des approches consiste à exclure les sociétés dont la part du chiffre d’affaires dans les activités controversées dépasserait un seuil prédéfini.

Depuis huit ans, SAGIS poursuit une double démarche :

1. Inciter ses gérants partenaires au respect de critères éthiques (une charte, en ligne sur notre site, leur est communiquée),

2. Evaluer le respect de ces critères.

Nous avons délégué cette évaluation à un acteur indépendant, ETHIFINANCE. Le rapport de cette étude annuelle est également en ligne sur notre site www.sagis-am.com.

Nous nous réjouissons d’observer que, chaque année, vous êtes de plus en plus nombreux à consulter ce rapport qui délivre des notes sur les critères Environnement, Social, Gouvernance et Climat. Ceci démontre tout l’intérêt de cette démarche. Nos gérants partenaires l’ont bien pris en compte. Cette éthique financière correspond aux valeurs que SAGIS souhaite privilégier.

Arnaud Gosset-Grainville

Gérant fondateur

Quels sont les droits du conjoint survivant sur le logement familial ?

En règle générale, c’est au moment de la succession du conjoint que le survivant découvre ses droits. La loi a instauré un droit temporaire au logement destiné à maintenir provisoirement le cadre de vie de l’époux survivant. Ce droit porte sur l’habitation principale au moment de l’ouverture de la succession, et ce, pour une durée d’un an :

• Si le logement est loué, que le bail soit au nom d’un époux ou des deux.

• S’il existe une indivision entre le défunt et une tierce personne.

• Si le logement est la propriété exclusive du défunt ou des époux, le survivant a droit non seulement à la jouissance gratuite de son habitation pendant un an, mais aussi à la jouissance gratuite du mobilier de ce logement.

Le droit temporaire au logement est d’ordre public, le conjoint ne peut en être écarté. Au-delà d’un an, c’est l’option choisie et le partage décidé lors de la succession qui détermine le sort du logement. Lorsque la configuration familiale le permet, l’option pour la totalité de la succession en usufruit confère au survivant les droits les plus étendus. Votre Family Officer se tient à votre disposition pour vous éclairer dans vos diverses réflexions patrimoniales.

Emma Nogues

Assistante Family Officer

FINANCE

LA RÉSILIENCE DE L’ÉCONOMIE SURPREND NOMBRE

D’ÉCONOMISTES EN CE DÉBUT D’ANNÉE

Contexte macro-économique

Contre toute attente, les marchés financiers ont été bien orientés dès le début de l’année, portés essentiellement par le constat que le pic inflationniste était derrière nous, et que l’essentiel du chemin de hausse des taux était accompli. Par ailleurs, la bonne tenue de la croissance mondiale, caractérisée par une forte résilience des économies occidentales d’une part, et par la réouverture de la Chine d’autre part, a également contribué à plus d’optimisme.

Enfin, les résultats des entreprises n’ont pas flanché, loin de là, et beaucoup de secteurs ont réussi à faire passer les hausses de prix à la production dans leurs prix finaux, sans effets majeurs sur les volumes. Bien sûr, tout n’a pas été si rose et quelques questions ont été posées sur la persistance de l’inflation et les effets possibles de second tour enclenchés notamment par la hausse des salaires. Ainsi, à partir du mois de février, les marchés obligataires ont à nouveau connu des hausses de taux, anticipant la poursuite du resserrement des politiques monétaires. Mais ce mouvement a été stoppé net par la crise bancaire déclenchée par la faillite de la banque de la Silicon Valley (SVB) et par le rachat en catastrophe du Crédit Suisse par UBS. Les investisseurs ont alors anticipé la fin de la hausse des taux et même une détente rapide dans un deuxième temps, ce qui s’est révélé rapidement inadapté au contexte toujours inflationniste aux Etats-Unis, et plus encore en Europe.

Principales évolutions des marchés de taux au cours des derniers mois

Les marchés obligataires ont connu une correction historique en 2022, et les performances des principaux indices européens et internationaux ont abandonné entre 15 et 20%, ce qui n’était pas arrivé depuis les années 70. Il peut donc être utile de rappeler les nouveaux niveaux de taux en France, en zone euro et aux Etats-Unis, après une décennie de taux nuls ou négatifs.

Le tableau ci-contre indique les niveaux de taux directeurs (taux de refinancement au jour le jour des banques commerciales auprès des banques centrales). On peut constater par exemple, que désormais, les taux monétaires ont atteint le niveau de 5% aux Etats-Unis et de 3.5% en zone euro.

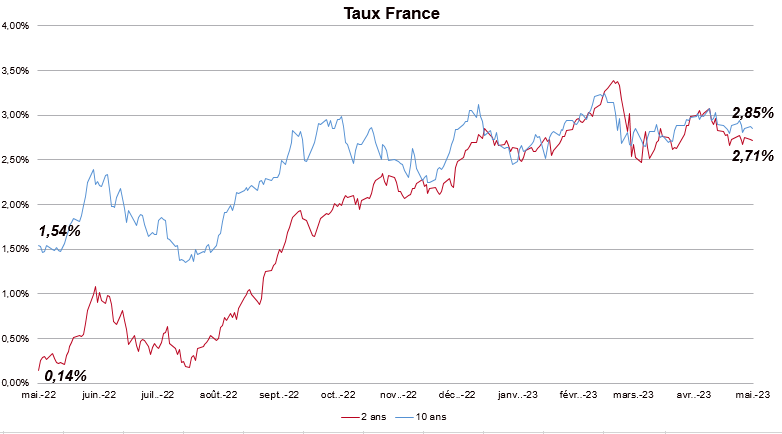

Par ailleurs, on peut observer que les taux courts ont logiquement augmenté plus rapidement que les taux longs. En effet, les premiers sont directement influencés par les politiques monétaires entreprises par les Banques Centrales, tandis que les seconds peuvent être influencés par les perspectives de croissance.

Comme ces dernières ont tendance à faiblir, les taux longs commencent à se détendre. Ceci se traduit par un aplatissement de la courbe des taux en France, avec des taux courts et longs à peu près au même niveau (graphique ci-contre), et par une inversion aux Etats-Unis, c’est-à-dire des taux courts supérieurs aux taux longs (graphique d’après).

Principales évolutions des marchés de taux au cours des derniers mois

Les indices actions ont rebondi dans l’ensemble depuis le début de l’année. Plus précisément, leur chute a été stoppée en fin d’année dernière, lorsque les investisseurs ont acté que le pic d’inflation avait été atteint, ce qui signifie que la correction de l’année 2022 a été principalement liée au processus de resserrement monétaire, et non pas provoquée par une dégradation générale des résultats des entreprises. Les grandes valeurs européennes ont fortement rebondi de plus de 15%, portées par le luxe en France par exemple, et les valeurs technologiques américaines qui avaient pu perdre plus de 50% en 2022 ont également rebondi significativement. Toutefois, en moyenne, les hausses sont plus modestes à l’image du MSCI World en euros qui progresse de 5.8% depuis le début de l’année sur les cours arrêtés au 5 mai dernier.

◆

MARCHÉS FINANCIERS

CONCLUSION/PERSPECTIVES

Au sein de nos gérants partenaires, comme au sein de la communauté des gérants et des stratèges macro-économistes, il n’y a pas vraiment de consensus qui se dégage sur les perspectives économiques pour les prochains mois. Pour certains, la récession semble inévitable, après cette hausse de taux inédite par son ampleur et sa rapidité, pour d’autres, un atterrissage en douceur de l’économie mondiale reste envisageable, grâce à la résilience des économies américaine et européenne et grâce au dynamisme retrouvé de la Chine en particulier et de l’Asie en général.

Reste la question de l’inflation, et là encore il n’y a pas consensus sur le rythme de désinflation enclenché maintenant depuis plusieurs mois. En revanche, un constat peut être facilement partagé : les Etats-Unis sont en avance sur le cycle avec des taux directeurs déjà à 5% contre 3.5% en zone euro, ce qui provoquera une politique plus restrictive de la BCE pour les prochains mois.

Dans ce contexte, nos gérants partenaires sont en général, plus enclins à augmenter leurs positions obligataires, notamment sur des signatures de bonne qualité, et se montrent plus méfiants à l’égard des actions. Ainsi, aucun gérant n’est exposé au-delà de 40% en actions (exposition < 10% pour le plus pessimiste), alors que l’exposition obligataire dépasse souvent 50%, et atteint même 60% dans certains cas. Concernant les investissements en actions, les valorisations sont davantage prises en compte dans l’analyse financière, et les gérants ont tendance à privilégier, à ce niveau de marché, les titres décotés.

Didier Pruvost

Directeur des gestions

PATRIMOINE

LE CHANGEMENT DE

RÉGIME MATRIMONIAL

Le régime matrimonial constitue un ensemble de règles légales ou conventionnelles qui régissent les rapports patrimoniaux entre les époux et dans leurs relations avec les tiers. Il arrive qu’au cours de la vie des époux, le régime matrimonial initialement choisi ne soit plus adapté et qu’un changement soit pertinent. Ce changement doit s’analyser en fonction de la situation familiale, patrimoniale et fiscale du couple, présente et future. Les modifications doivent toujours être envisagées dans l’intérêt de la famille comme énoncé dans le code civil.

A chaque besoin, une solution :

• Pour protéger son conjoint et garantir son autonomie vis-à-vis des enfants, on peut opter pour la mise en place d’une communauté universelle avec clause d’attribution intégrale au conjoint survivant. Dans ce cas, il n’y a pas d’ouverture de succession au décès du premier des époux et le survivant reste seul à la tête de la totalité du patrimoine du couple. Cependant, cette solution n’est pas sans effet sur les enfants, elle peut aggraver le coût fiscal de la succession. En effet, les héritiers en ligne directe se verront taxés sur la totalité de la communauté au second décès. Toutefois il existe des solutions pour limiter ces effets (donation-partage, etc.).

• Pour rééquilibrer un patrimoine entre les époux et en faciliter la transmission, on peut abandonner un régime séparatiste au profit d’un régime communautaire.

Si des époux initialement séparés en biens souhaitent alléger les droits dus par leurs descendants, le changement vers un régime communautaire permet aux deux époux (et non plus à un seul), d’effectuer une donation et de doubler ainsi les abattements en ligne directe.

• A contrario, il est possible de passer d’un régime communautaire à un régime séparatiste par nécessité de distinguer les patrimoines des époux. Ceci est principalement utilisé lorsqu’un des époux ou les deux deviennent dirigeants d’entreprise. Le régime de séparation de biens permet de distinguer les patrimoines de chacun et de protéger le patrimoine du conjoint de l’entrepreneur des poursuites éventuelles de créanciers professionnels.

Comment changer son régime matrimonial ?

Depuis la loi du 23 mars 2019, le changement du régime matrimonial est facilité et peut être réalisé à tout moment. Cette modification doit toujours s’effectuer devant un notaire qui établira un acte authentique. Il est chargé de vérifier que les deux époux consentent à ce changement et qu’il ne compromet pas l’intérêt de la famille. La modification est effective au jour de l’acte.

Le notaire sera également chargé de la publicité du changement, pour que les créanciers puissent faire connaitre leur opposition éventuelle. Les enfants majeurs devront être informés personnellement du changement et pourront manifester leur désaccord dans un délai de trois mois.

De telles opérations impliquent certains coûts : frais fixes de 125 €, frais de publicité et de procédure, émoluments du notaire, etc…. Par conséquent, il est nécessaire de s’assurer en amont que les modifications envisagées répondent à des préoccupations sérieuses des époux.

Sans aller jusqu’au changement de régime, les époux peuvent se contenter d’un aménagement de leur régime afin de satisfaire leurs objectifs en créant une société d’acquêts, ou en insérant une clause de préciput, par exemple. Ce sont des sujets que nous avons eu l’occasion d’aborder avec certains d’entre vous, n’hésitez pas à nous consulter si vous vous interrogez.

Pauline Rouxel

Middle Officer

AVERTISSEMENT

La valeur d’un investissement et les revenus attachés peuvent varier à la hausse comme à la baisse. Certains peuvent présenter des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Cette publication ne peut être reproduite en totalité ou partie sans autorisation de Sagis AM. Les informations contenues dans ce document sont le reflet de notre analyse et de celle de nos gérants partenaires, gérants des fon ds maîtres des compartiments nourriciers S TEMPO de l’OPCVM Sagis Invest à la date d’édition, fondées sur des sources considérées comme fiables. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation de notre part de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers. Nous déclinons toute responsabilité en cas de pertes directes ou indirectes. Les données figurant dans cette publication sont fournies à titre d’information uniquement.