◆ FEVRIER 2022

LA

NEWSLETTER

Savoir anticiper

Une planification patrimoniale doit être réfléchie sur le long terme. Il peut être tentant de vouloir bénéficier de dispositions spécifiques, notamment fiscales, qui seraient favorables. Mais il faut penser au dénouement, quel sera le traitement à l’heure de la fin du montage.

Un exemple, le taux d’impôt sur les sociétés vient d’être abaissé à 25%. À première vue, il pourrait être intéressant d’organiser la gestion de son patrimoine dans le cadre d’une société. Mais c’est sans compter qu’un jour, il faudra bien pouvoir se distribuer (impôt sur le revenu) ce patrimoine, ne serait-ce que pour financer des droits de succession. Si créer une société peut sembler relativement aisé, sa liquidation risque d’être plus compliquée, et coûteuse.

Planification suppose anticipation. Quelle pérennité pour les avantages d’aujourd’hui ? Un dispositif particulier peut être amélioré, comme supprimé. Une illustration est le pacte Dutreil. En respectant certaines règles, on peut transmettre une entreprise familiale en bénéficiant d’une exonération de 75% sur les droits de mutation. En pleine campagne électorale, certains s’insurgent contre ce « cadeau aux riches » quand d’autres préconisent une exonération à 100% sur l’outil de travail.

Au-delà de l’anticipation, il conviendra de bien surveiller, dans la durée, que les solutions retenues demeurent toujours adaptées.

Arnaud Gosset-Grainville

Gérant fondateur

LOI DE FINANCES 2022

LES PRINCIPALES MESURES FISCALES*

Le barème de l’impôt sur les revenus 2021 et le prélèvement à la source 2022 sont revalorisés de 1.4% pour compenser l’inflation. Parmi les nouveautés portées par la loi de finances 2022, retenons :

• Le crédit d’impôt pour l’emploi d’un salarié à domicile devient immédiat. Les employeurs particuliers n’auront plus à avancer la somme correspondant au crédit d’impôt.

• La taxe d’habitation sur la résidence principale, pour ceux qui la payaient encore, est réduite de 65% en 2022 et disparaîtra totalement en 2023.

• Le plafond de 1 000 € pour les dons ouvrant droit à une réduction d’impôt de 75% est maintenu jusqu’à fin 2023.

• Pour le chef d’entreprise partant à la retraite, l’abattement fixe de 500 000 € applicable aux plus-values de cessions de sa société est prorogé jusqu’au 31 décembre 2024. La cession doit avoir lieu dans les 2 ans suivant le départ à la retraite, délai porté à 3 ans pour les retraites intervenues entre le 1er janvier 2019 et le 31 décembre 2021.

• Le taux normal de l’impôt sur les sociétés est abaissé à 25 % pour l’ensemble des entreprises en 2022.

*Cette liste n’est pas exhaustive

Emma Nogues

Assistante Family Officer

FINANCE

BILAN 2021 : UNE BELLE ANNÉE BOURSIÈRE

AVEC TOUTEFOIS UNE FORTE DISPERSION DES PERFORMANCES

Il y a un an, les marchés financiers étaient portés d’un côté par des politiques de soutien monétaire et budgétaire d’une ampleur tout à fait exceptionnelle, et de l’autre par la perspective de l’implémentation progressive des vaccins. Par la suite, le principal moteur de la hausse des actions aura été la très forte croissance bénéficiaire des entreprises.

À titre d’illustration, aux États-Unis comme en Europe, 80% des entreprises ont publié des résultats au-dessus des attentes des analystes. C’est la vraie bonne nouvelle, voire surprise de 2021, qui ne s’est d’ailleurs pas démentie tout au long de l’année, ce qui permet d’affirmer que les indices n’ont pas grimpé « dans le vide ». En réalité, les marchés d’actions ont bénéficié d’une embellie macro-économique, mais surtout micro-économique de grande ampleur.

Signalons toutefois que les pays émergents n’ont pas vraiment bénéficié de cette embellie, il faut dire que le faible taux de vaccination de ces pays n’a pas contribué à donner de la visibilité sur leur croissance économique. Par ailleurs, l’intervention de l’État chinois au cœur de l’été, changeant profondément les règles du jeu de certains secteurs d’activité comme la formation ou la technologie, n’a pas aidé à rendre la zone attractive pour les investisseurs.

> Ainsi, il y a eu une grande disparité de performances en 2021 entre les différentes zones géographiques avec d’une part l’Europe et les Etats-Unis en grande forme et d’autre part l’Asie et en particulier la Chine en difficulté.

Si l’on regarde maintenant un peu plus en détail, l’évolution des indices européens et américains qui ont pu connaître des progressions de plus de 25% en 2021, on constate qu’une poignée de valeurs seulement, peuvent expliquer une grande partie de la progression. Ainsi, en enlevant le secteur du luxe très présent dans l’indice français, ou celui de la technologie dans l’indice américain, les performances enregistrées deviennent beaucoup plus raisonnables. Au total, on note une grande disparité de performances entre les valeurs d’un indice et si ces derniers ont volé de records en records en 2021 (c’est le cas du CAC 40 et du S&P 500), une forte proportion des titres qui les composent sont aujourd’hui à des niveaux décotés par rapport à leur plus haut historique.

Autrement dit, la cherté des marchés est due à la cherté d’un faible nombre de valeurs, s’expliquant elle-même par un véritable engouement des investisseurs pour des titres « disruptifs » comme les GAFAM (Google, Apple, Facebook, Amazon et Microsoft) ou Tesla par exemple.

Précisons également que les particuliers américains sont revenus en masse sur les marchés et qu’ils ont eu tendance à acheter des grandes valeurs populaires, renforçant ainsi le phénomène de polarisation évoqué plus haut.

◆

En résumé

- Il est important de retenir que l’Asie a bien moins performé que l’Europe ou les États-Unis et que les hausses quelquefois spectaculaires sont dues à une poignée de titres

- Sur le plan macro-économique, des déséquilibres sont également apparus car si l’on constate une croissance relativement élevée malgré la crise sanitaire, de nombreux dysfonctionnements peuvent être déplorés avec notamment des pénuries de matériaux et de main d’œuvre, et au total une résurgence significative de l’inflation.

MARCHÉS FINANCIERS

PERSPECTIVES 2022

En ce début d’année, la plupart des économistes stratèges ont tendance à rester optimistes sur le contexte sanitaire, estimant que le plus dur de la crise est derrière nous, et que du coup, la croissance future pourrait continuer à s’améliorer.

Le point de débat est davantage focalisé sur l’inflation, et plus précisément, son ampleur et sa durabilité. En ce début d’année, le président de la FED américaine a durci le ton en affirmant sa volonté de monter rapidement ses taux directeurs et son souhait de réduire plus vite encore la taille de son bilan. Les marchés obligataires ont alors réagi en enregistrant des hausses significatives de taux.

Par exemple, le taux 10 ans aux US est passé de 1.5% à 1.75% en quelques séances et pourrait dépasser rapidement le seuil des 2%.

> Dès lors la question sur toutes les lèvres des investisseurs devient : les actions peuvent-elles performer dans un contexte inflationniste, avec des hausses de taux et une réduction des bilans des Banques Centrales ? Nos gérants répondent souvent par l’affirmative tout en prenant bien soin de préciser qu’ils seront encore plus sélectifs que par le passé.

Autrement dit, certains thèmes d’investissement seront à privilégier, et d’autres à éviter. Par exemple, la question du « pricing power » des entreprises sera cruciale à savoir leur capacité à répercuter les hausses de prix qu’elles subissent sans perdre des parts de marché. Il faudra se méfier des titres sensibles à la hausse des taux d’intérêt comme certaines valeurs technologiques pas encore rentables et déjà fortement valorisées.

En revanche, les valeurs décotées (dites values) ou encore les financières pourraient bénéficier de ce mouvement de hausse des taux. Enfin, les sélectionneurs de titres (stock pickers) devront également prêter une grande attention aux critères ESG (Environnement, Social et Gouvernance) car les risques extra-financiers peuvent rapidement devenir élevés et les coûts de mise aux normes prohibitifs.

CONCLUSION

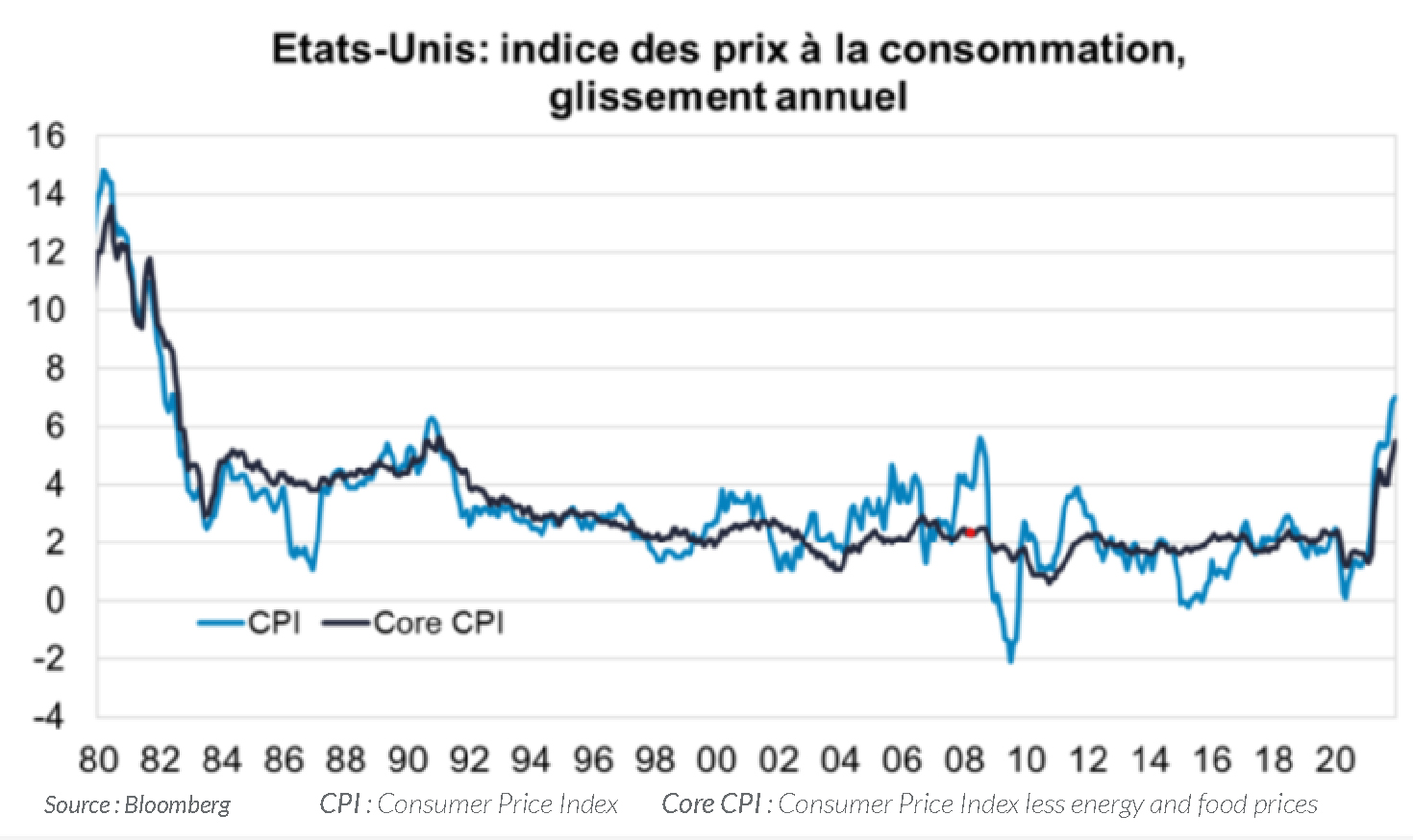

Les marchés d’actions vont devoir composer avec plus de paramètres hostiles comme la hausse des taux et l’inflexion des politiques monétaires pour empêcher l’inflation de s’installer. Le président Jérôme Powel de la Banque Centrale aux Etats-Unis, la FED, devra probablement annoncer des hausses supplémentaires et plus significatives s’il veut se donner réellement les moyens d’enrayer la hausse des prix à la consommation qui atteint déjà un niveau record depuis 40 ans de 7%.

Pour autant, la forte disparité des valorisations offre de nombreuses opportunités et les perspectives tant macro que micro-économiques (résultats des entreprises), restent porteuses pour les actifs risqués. Soulignons enfin que la Banque Centrale Européenne présidée par Christine Lagarde, se trouve dans une situation moins délicate que la FED aux États-Unis avec des tensions inflationnistes bien plus faibles, et une inflexion de sa politique monétaire qui pourra prendre effet plus tard en 2022, voire en 2023.

Didier Pruvost

Directeur des gestions

PATRIMOINE

RENONCER À UNE SUCCESSION

EN FAVEUR DE SES ENFANTS

D’après l’Insee, en France, en 2019, on hérite de ses parents en moyenne à 54 ans. Cet âge ne cesse de reculer, en raison du vieillissement de la population dû à l’allongement de l’espérance de vie.

Les successions s’ouvrent donc de plus en plus tard : il peut arriver que l’on hérite de ses parents alors que l’on est soi-même déjà dans une optique de transmission. Dans ce cas, la question peut se poser de renoncer à la succession de son parent décédé, au profit de ses propres enfants.

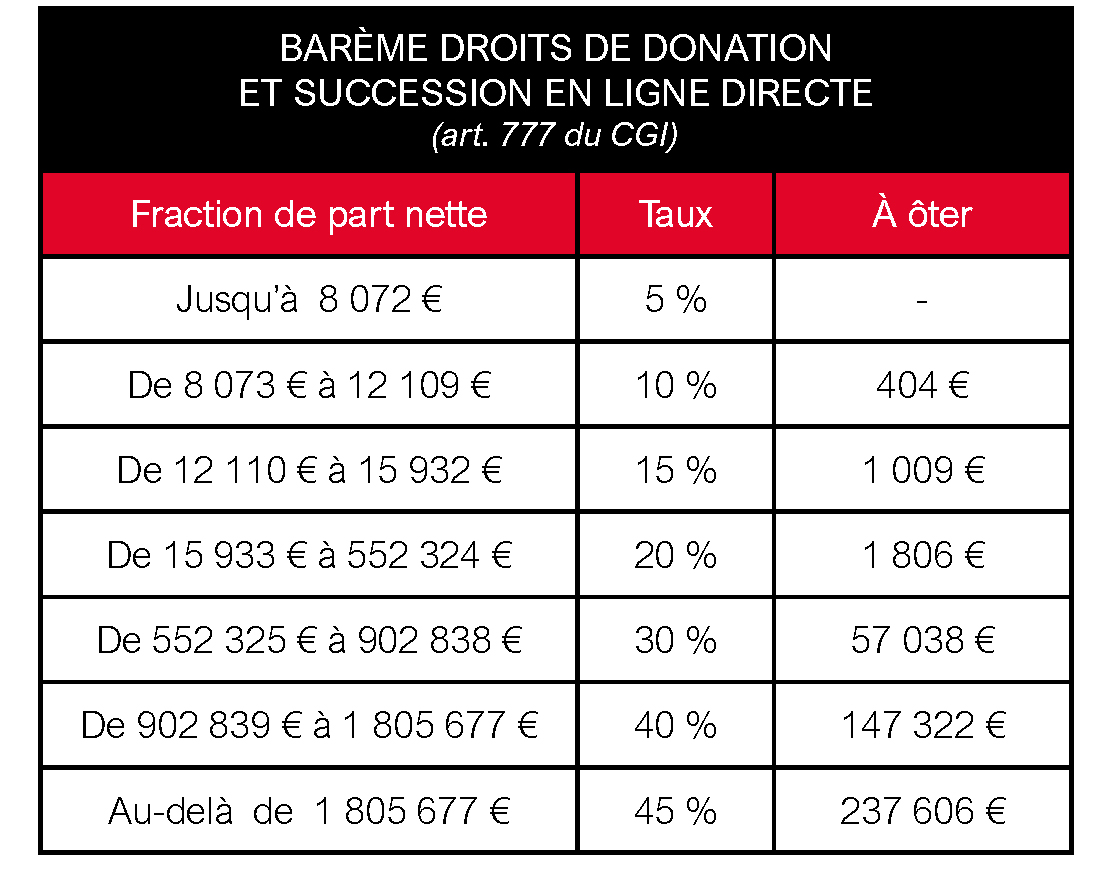

Le barème des droits de succession en ligne directe est le même entre parents et enfants qu’entre grands-parents et petits-enfants.

La renonciation permet donc de ne s’acquitter qu’une seule fois des droits de succession, au lieu de deux en cas d’acceptation.

Exemple

Dans le cas d’une succession à 1 000 000 €, la tranche marginale du barème progressif est à 40%, soit un total de droits de succession à 252 677 €.

Lors de la deuxième succession, sur le patrimoine restant de 747 323 €, la tranche marginale du barème progressif est à 30%, soit un total de droits de succession à 167 158 €.

> Le total des droits payés lors des deux successions est donc de 419 835 €, alors que l’on aurait pu économiser les 167 158 € de la seconde succession, s’il y avait eu renonciation.

Ce calcul est simplifié, chaque situation est unique et nous nous tenons à votre disposition pour vous accompagner dans vos réflexions.

Maÿlis Gosset-Grainville

Family Officer

AVERTISSEMENT

La valeur d’un investissement et les revenus attachés peuvent varier à la hausse comme à la baisse. Certains peuvent présenter des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Cette publication ne peut être reproduite en totalité ou partie sans autorisation. Les informations contenues dans ce document sont le reflet de notre opinion à la date d’édition, fondée sur des sources considérées comme fiables. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation de notre part de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers. Nous déclinons toute responsabilité en cas de pertes directes ou indirectes. Les données figurant dans cette publication sont fournies à titre d’information uniquement. Aucune information contenue dans cette publication ne constitue un conseil juridique ou fiscal.