◆ MAI 2022

LA

NEWSLETTER

Les incertitudes ne doivent pas cacher l’optimisme

Si la Finance et les marchés n’aiment pas le brouillard, nous pouvons dire que nous sommes servis. La guerre, l’inflation, voire plutôt la stagflation (inflation conjuguée avec un ralentissement économique), les incertitudes politiques (en particulier dans notre pays), voilà beaucoup de raisons d’inquiétudes.

Et pourtant, si on se réfère à l’Histoire, les marchés financiers ont souvent profité des chaos géopolitiques. Contre toute attente, c’est ce que nous observons depuis plus de deux ans. En remontant plus loin, durant la période de la seconde guerre mondiale, l’indice des actions américaines avait progressé de 50%.

Ces périodes d’incertitude génèrent une augmentation de la volatilité. Les à-coups peuvent être violents, comme les rebonds. Il convient juste d’avoir le temps et la patience de les supporter, comme l’illustre le graphique ci-dessous.

Arnaud Gosset-Grainville

Gérant fondateur

PERFORMANCES ANNUELLES DES ACTIONS EUROPÉENNES

ET RECULS EN COURS D’ANNÉE SUR 40 ANS

Reculs de l’indice MSCI Europe en cours d’année par rapport aux performances de l’année civile

Malgré de fortes baisses en cours d’année, dans la plupart des cas, les marchés terminent en hausse.

FINANCE

2022 : UNE ANNÉE MARQUÉE PAR LA RÉSURGENCE

SPÉCTACULAIRE ET DURABLE DE L’INFLATION

Contexte macro-économique

Sur le plan macro-économique, les problèmes de pénuries, d’approvisionnement et de tensions inflationnistes sur bon nombre de matières premières énergétiques et agricoles, déjà très présents en fin d’année dernière, ont été amplifiés par l’invasion de l’Ukraine. Après la pandémie de Covid-19, le drame de cette guerre qui se déroule en Europe, contribue donc largement à l’installation de l’inflation dans le paysage des économies développées. D’autant que la main d’œuvre manque également dans de nombreux secteurs, et qu’une inflation salariale est déjà palpable, notamment aux Etats-Unis.

Dans ce contexte, les discours des banquiers centraux commencent à peser nettement sur l’évolution des marchés obligataires et actions. Ainsi, à l’occasion du sommet du FMI, le président de la FED, Jérôme Powell a indiqué sa volonté de normaliser plus rapidement sa politique monétaire en estimant nécessaires plusieurs hausses de 0,5% (50 points de base), contre des hausses de 0,25% envisagées auparavant. En Europe, la présidente Christine Lagarde a évoqué une possible hausse des taux directeurs dès le mois de juillet, ce qui a entraîné une hausse des taux obligataires en zone euro, ainsi qu’une appréciation de l’euro.

Ces annonces de restrictions monétaires ont provoqué à juste titre une anticipation de décélération de l’activité, mais heureusement, les indices PMI (indicateurs avancés d’activité par enquête auprès des directeurs d’achat) du mois d’avril sont ressortis bien meilleurs qu’attendu. L’activité semble en effet être soutenue à court terme par la levée de l’essentiel des contraintes sanitaires et par la reconstitution des stocks pour parer à d’éventuelles pénuries supplémentaires ou par anticipation de hausses de prix additionnelles. Le FMI a toutefois révisé à la baisse ses anticipations de croissance mondiale pour cette année à 3,6% alors qu’il s’attendait à 4,4% dans sa prévision de janvier dernier. Un tiers de cette baisse viendrait du ralentissement attendu en Russie.

Sur le plan micro-économique, la publication des résultats débute à l’heure où nous écrivons ces lignes, et si seulement une minorité des sociétés du S&P 500 les ont publiés à ce jour, 80% sont supérieurs aux attentes. En Europe comme aux Etats-Unis, les nouvelles semblent rassurantes sur la tenue de la consommation.

◆

Principales évolutions de marché sur les premiers mois de 2022

Ainsi, pour résumer, le contexte actuel est caractérisé par une prévision de croissance pour 2022, revue en baisse, mais encore honorable, et une résurgence de l’inflation bien plus persistante que prévu. De ce fait, les marchés obligataires ont accusé le coup logiquement, avec des hausses de taux tout à fait significatives.

Ainsi, à titre d’exemple, les taux 10 ans américains sont passés de 1,5% fin 2021 à 2,8% le 25 avril dernier, et leurs homologues français de 0,2% à 1,3% sur les mêmes dates. Concrètement, cela se traduit par des baisses de cours quelques fois importantes, en fonction de la duration de l’obligation.

Ainsi, depuis le début de l’année, un indice obligataire mondial représentatif, le « Markit iBoxx Eur Liquid Corporate » est en baisse de -5,8%.

Les marchés d’actions ont également été touchés par ce nouveau contexte inflationniste, et ce sont en premier lieu, les valeurs des indices technologiques américains qui ont le plus corrigé avec un recul de plus de -10% du Nasdaq. Les indices européens ont, dans un premier temps, mieux résisté mais la guerre en Ukraine a par la suite logiquement davantage impacté les valeurs européennes que leurs homologues américaines. Au total, l’indice représentatif de la zone euro, l’Eurostoxx50, a baissé dans les mêmes proportions que l’indice américain avec un recul de -10% également.

MARCHÉS FINANCIERS

CONCLUSIONS/PERSPECTIVES

Comme évoqué lors de notre dernier « Flash gérants », nos gérants partenaires sont dans l’ensemble prudents sur les marchés d’actions, avec un taux d’investissement moyen de 40% et de 30% pour les plus méfiants, et encore circonspects sur les marchés obligataires, en privilégiant des durations courtes moins exposées à d’éventuelles moins-values.

Si l’on prend un peu de recul, on peut constater que les marchés d’actions ont finalement bien traversé, depuis plus de 2 ans maintenant, des évènements majeurs : une pandémie mondiale qui n’avait pas eu lieu depuis des siècles, une guerre sur le sol européen, la première de cette envergure, depuis 1945.

Certes, les soutiens budgétaires et monétaires ont été considérables, mais la résilience des marchés a été exceptionnelle, soutenue par des résultats d’entreprises éclatants. La bonne nouvelle vient peut-être de là, et c’est la raison pour laquelle ce choc inflationniste est plus, à court terme, un choc de pouvoir d’achat pour les ménages que pour les entreprises. D’où la nécessité de maintenir le « bouclier énergétique » du gouvernement pour que la consommation des ménages ne s’effondre pas et pour que les perspectives de croissance restent correctes.

Sans faire de plan sur la comète, il est probable que la période d’ajustement des taux d’intérêt se poursuive encore quelques mois, abaissant les perspectives des marchés à court terme. À plus long terme, les gérants devront s’adapter à ce monde où l’inflation est de retour, et où les besoins d’investissements pour la transition énergétique (et numérique en Europe) sont considérables.

> À n’en pas douter, cela va se traduire par des désillusions sur certains secteurs et des opportunités peut-être historiques sur d’autres. À nos gérants partenaires de naviguer au mieux dans ce monde complexe !

Didier Pruvost

Directeur des gestions

Achevé de rédiger le 28/04/2022

◆

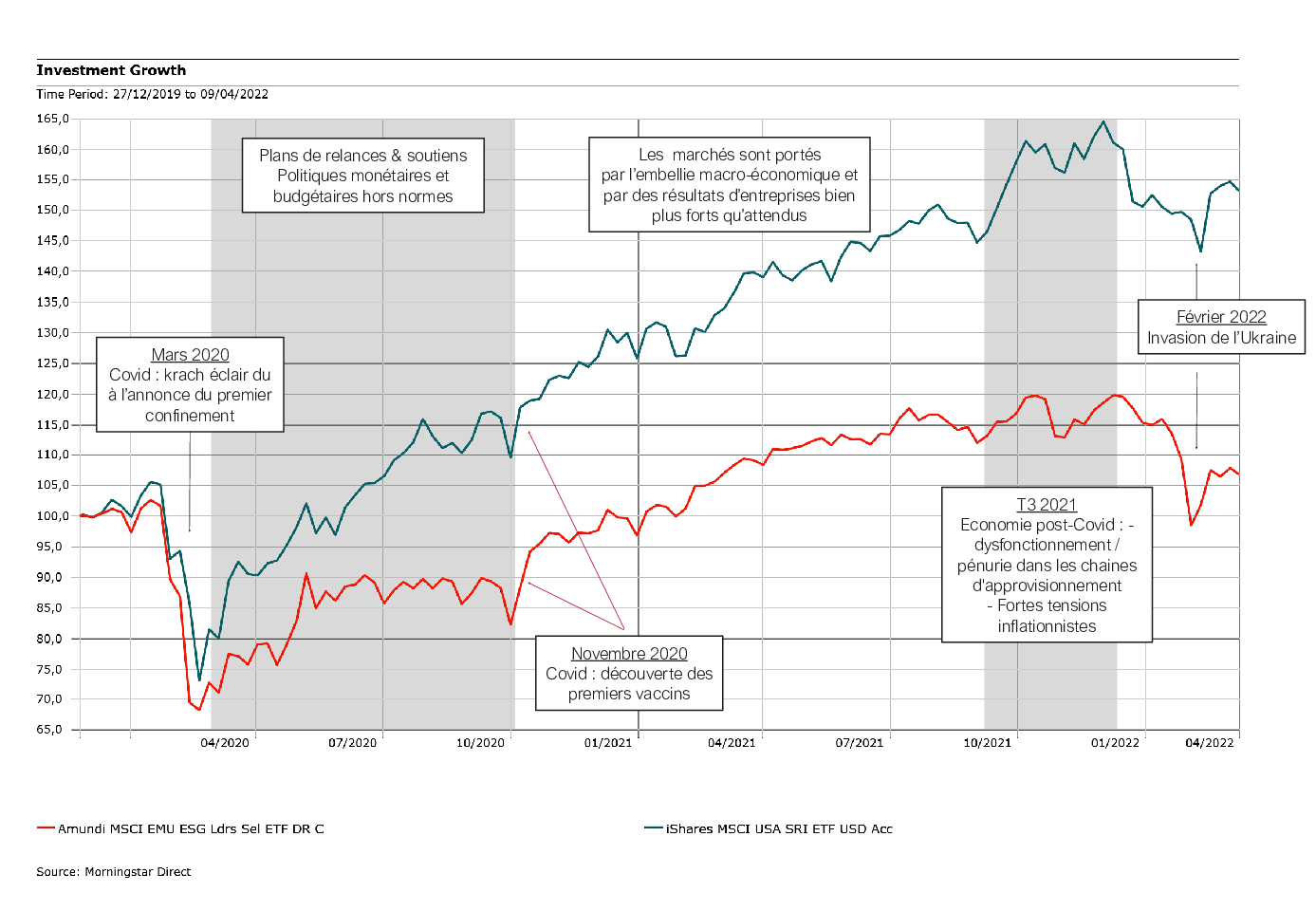

2020 – 2022 : deux années hors normes

Ce graphique représente un indice d’actions américaines (en vert) et un indice d’actions européennes (en rouge). On constate qu’il est important d’avoir une bonne diversification géographique y compris hors d’Europe pour améliorer son couple performance / risque. Par ailleurs, la résilience des marchés a été exceptionnelle malgré un environnement pour le moins hostile.

PATRIMOINE

ORGANISER SA SUCCESSION

LES DISPOSITIONS DE DERNIÈRES VOLONTÉS

En France, le testament séduit peu, pourtant il explicite les conditions dans lesquelles s’effectuera la succession. Le pouvoir de la volonté est encadré par la réserve héréditaire et la quotité disponible.

La réserve est la part du patrimoine dont le défunt n’a pas pu librement disposer à titre gratuit parce qu’elle doit arriver entière entre les mains de certains héritiers appelés les héritiers réservataires. Cette disposition est d’ordre public, on ne peut pas y déroger.

La quotité disponible est la portion de patrimoine dont le défunt a pu librement disposer à titre gratuit au profit de toute personne. Elle varie en fonction du nombre d’enfants. En l’absence d’enfant ou de conjoint la liberté testamentaire est totale.

La liberté de disposer de ses biens à titre gratuit s’exerce par les libéralités entre vifs (donations) ou à cause de mort avec le testament. Le testament est individuel, il doit être rédigé et signé par une seule personne. Il est modifiable et révocable à tout moment.

Pourquoi faire un testament ?

Le testateur choisit de transmettre tout ou partie de ses biens à une ou plusieurs personnes n’étant pas obligatoirement héritier, dans la limite de la quotité disponible. En effet, le partenaire de pacs, le concubin, les petits-enfants, un frère ou une sœur, un membre de la famille plus éloignée ou même une personne sans lien de parenté peut être désignée bénéficiaire.

Le testament peut également être utilisé soit pour favoriser un enfant qui serait davantage dans le besoin que ses frères et sœurs, ou encore pour attribuer des actifs difficilement partageables (biens immobiliers par exemple).

De plus, le testament peut être utilisé pour exprimer des dispositions personnelles telles que l’organisation de ses funérailles, la reconnaissance d’un enfant naturel, la désignation d’un tuteur pour ses enfants mineurs ou encore un exécuteur testamentaire chargé de l’exécution des dernières volontés.

Comment préparer sa succession avec l’assurance-vie ?

La clause bénéficiaire d’un contrat d’assurance-vie permet de désigner une ou plusieurs personnes, avec ou sans lien de parenté, qui recevront les capitaux décès. Ce mécanisme prévoit la transmission dont la proportion peut être différente pour chacun des bénéficiaires du contrat. Il existe de multiples possibilités de rédiger une clause bénéficiaire, pour autant qu’elles respectent la quotité disponible. Notamment, il est possible de prévoir un démembrement de la clause, permettant une double transmission du capital. Vous avez la possibilité de déposer la clause auprès de l’assureur ou de l’intégrer à votre testament.

Conclusion

Il est judicieux d’organiser sa succession quels que soient son âge et sa situation familiale, pour faciliter la transmission du patrimoine et alléger le montant des droits de succession qui seront dus par les héritiers. Nous nous tenons à votre disposition pour vous accompagner dans vos réflexions.

Pauline Rouxel et Emma Nogues

Cette communication vous est diffusée à titre d’information uniquement et ne constitue en aucun cas un conseil juridique ou fiscal

AVERTISSEMENT

La valeur d’un investissement et les revenus attachés peuvent varier à la hausse comme à la baisse. Certains peuvent présenter des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Cette publication ne peut être reproduite en totalité ou partie sans autorisation. Les informations contenues dans ce document sont le reflet de notre opinion à la date d’édition, fondée sur des sources considérées comme fiables. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation de notre part de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers. Nous déclinons toute responsabilité en cas de pertes directes ou indirectes. Les données figurant dans cette publication sont fournies à titre d’information uniquement. Aucune information contenue dans cette publication ne constitue un conseil juridique ou fiscal.